【老後資金と年金について】2019年6月3日、金融庁が出した「老後資金は2000万円必要」との試算が公表され、野党による批判が集中、ニュースや新聞でも取り上げられ、ネットでは議論が紛糾しています。さて、我々の時代の年金制度はどうなる?本当に老後資金2000万円必要?老後資金2000万円は自分で稼げばいい。

「老後資金は2000万円必要!」

と言われて

「ガーン!」となった皆さんこんにちは。

でもね。

「老後は年金だけで悠々暮らせる!」

「年金払っておけば将来安泰だ!」

なんて考えてる人は・・・あんまりいないわけで(笑)。

多くの人が漠然とした不安を抱える中、

具体的な数字が上がって

「そ、そんなに必要なのかー!」

と思ってビックリしただけなんだと思いますよ。

少子化・人口減・医療費の増大・生活保護の急増・・・

どう考えても今後の年金制度が上手く回るはずないですからねー。

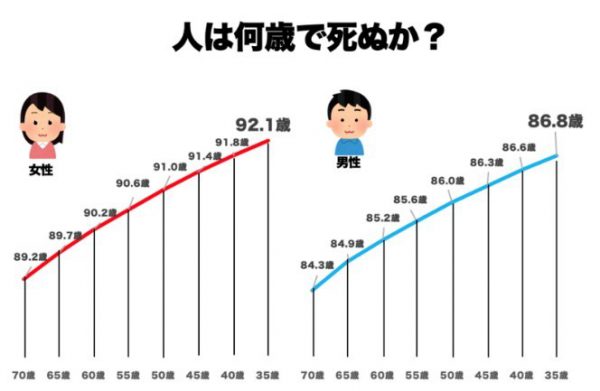

年金制度が作られたのはなんと1961年。

当時の平均寿命は男性66歳、女性70歳。

(当時の年金支給開始は55歳)

それが今や男性81歳、女性87歳。

今後はもっと寿命が伸びると言われています。

私は今44歳ですが・・・

このグラフによると86歳まで生きることになりそう。

そして悲観的にならざる得ないのが、

晩婚化・少子化によって子供がどんどん減ってること。

さらに言うと・・・

ココ最近は物価が上がっておらず、ゼロ金利爆進中。

何か・・・抜本的な改革をしないと、

早晩年金制度が破綻するのは目に見えているわけで。

「老後資金は2000万円必要!」

という試算でショックを受けた方は多いと思いますが、

いやいや、

これで足りるのか?

というのが私の個人的な感想です。

ええと、

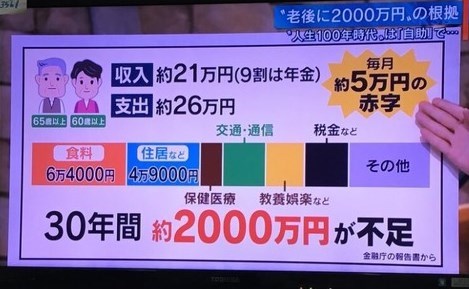

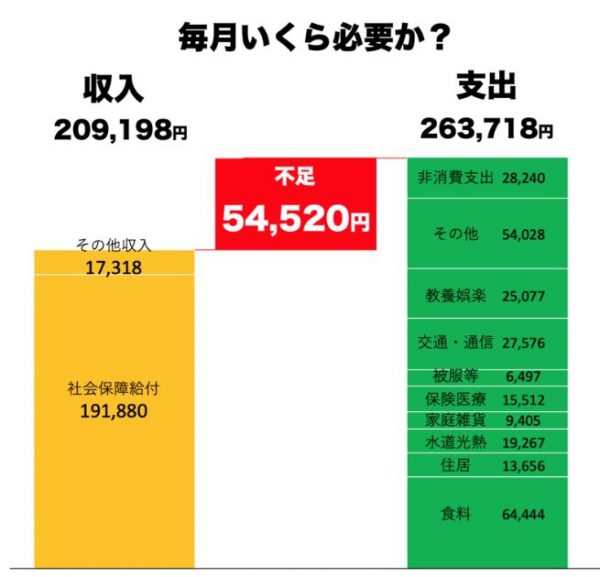

金融庁が試算した金額はこう。

まず、毎月の赤字額が約55,000円。

年間にすると、約66万円。

これが30年間(65歳~95歳)で、約2,000万円ってわけ。

しかしこれ・・・年金受給額が19万円の場合の話でね。

これは比較的裕福な年金受給者のケースなんですよ。

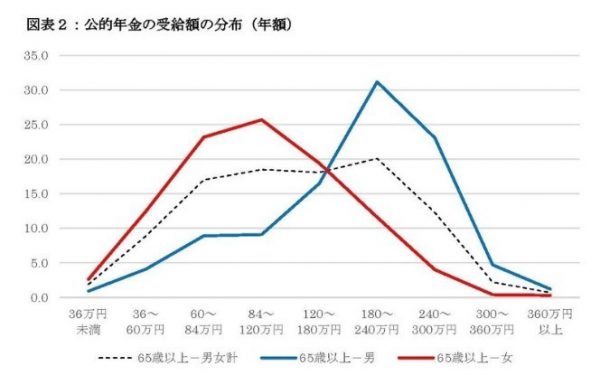

このグラフで言うと・・・180~240万円の所が「月19万円貰える世帯」。

でも平均で言うと・・・

120~180万円の所がちょうど真ん中くらいじゃない?

月にすると・・・10~15万円くらい?

つまり、多くの方が、19万円も貰えないってこと。

ご自身が貰える年金の金額はシミュレーションで大体分かりますよー。

「えー。こんだけしか貰えないの?」

という方も結構いると思いますが、

実は・・・払った額より

はるかに多い額をもらえちゃうのが現状の年金制度。

そう。現状の年金制度は・・・

実は「国が保証するウハウハ投資」。

掛けた額の倍以上になって戻ってくる投資なのです。

(絶対ではない。ケースによる)

「どうせ雀の涙しか貰えないから国民年金払わない!」

という方も大勢いるようですが、

20~59歳までの40年間、国民年金16,410円を払い続けると・・・

16,410円×12ヶ月×40年間=7,876,800円。

40年間で約780万円という金額を払うわけですが、

支給される金額はというと・・・年間778,300円。

65歳から支給されるとして、

75歳の時点で元が取れるわけ。

それから先は全部儲け分。

85歳まで生きるとすれば、

掛けた額の2倍となって戻ってくるんですよ。

(95歳まで生きれば3倍)

正直、こんな投資は他にないですよ。

(これは国民年金の話です)

ま、今後、支給開始年齢が引き上げらたり、

支給額が減ったりすることはあるかと思いますが、

(そうしないと破綻してしまう)

それでも公的年金は払っておいて損はないと・・・私は思います。

話を戻しましょう。

というわけで、このモデルケース。

「老後の収入・月19万円」はちょっと裕福なケースの話なのですが、

「老後の支出」も結構ツッコミ所があります。

その他の54,000円って何だろう?

交通・通信って電車賃?ガソリン代?ネット代?スマホ代金?

教養娯楽費って・・・なんだよ?

いや、余裕があるなら娯楽に勤しんでもいいけど、

毎月5万円の赤字になるのに

娯楽にこんなにお金を掛ける人がいるのかな?・・・と。

この辺は住む地域によって大きく変わるでしょうね。

都会だとこのくらいになるのかもしれません。

そして・・・一番注意せんといかんのは住居費用。

このモデルケースだと「住居 13,656円」となってますね。

うーむ。どういうことだこれは?

「持ち家(ローン支払い済)」に住んでいるという想定なのかな?

しかし賃貸の場合は当然、月々の家賃が必要ですし、

持ち家の場合でも65歳時点でローン完済している人がどれだけいるか・・・?

ってことは・・・2,000万円どころか、

もっと多くの老後資金が必要になる可能性があるってこと。

ケースによりますが・・・

年金支給額が少なく、都会に住んでて、趣味が多い・・・なんてことになると、

2500万、3000万といった金額が必要になるかもしれません。

となった方が多いと思いますが、

じゃあ、どうすればいいのか?

というのが今回のお話。

政治家を非難しても、

将来を悲嘆しても、

自分の預金通帳を何度見直しても・・・何も変わりません。

大事なのは、現実を直視して、

今からどうするべきか対策・対応をすることです。

「老後資金は2000万円必要!」

っている金融庁の試算は、

人生を見直す良い機会になると思いますよ。

■老後資金は2,000万円必要なのか?

仮に「老後資金は2,000万円必要」だとして、具体的にそれを達成するにはどうしたらいいのでしょう?あるいは「老後資金は必要じゃない」という状態にするにはどうすればいいのでしょう?

① 65歳までに2,000万円貯める。

② 65歳以降も働く。

③ 投資をして収入源を確保する。

④ 節約して支出額を減らす。

選択肢は①だけじゃないってこと。だって・・・①は難しいですもん。一流企業に勤めてる方や公務員なら可能かもしれませんが、中小企業で働く大多数の方はなかなかそういう訳にはいかないでしょう。

つまり、多くの人は②の65歳以降も働くを選択することになるわけで、「65歳になったらもう働きたくねえ!」とか言ってる場合じゃないのです。多くの人は70歳・・・いや75歳まで働かないと生活は維持できないのです。というか・・・

「死ぬまで働けばいい」

と私は思いますけどね。もちろん「体が健康なら」という条件が付きますが、寿命が伸びたのなら、元気に働くのが当たり前だと思います。何もフルでバリバリ働く必要はなく、月に5~6万円稼げばいいわけです。夫婦で月に10万円稼げればお釣りが来ます。これが出来れば2000万円は必要なし。無職でプラプラするより精神的にも全然いいですよ。

「働くたくないでござる!」

って方は65歳までに2,000万円の貯金が必要になるって話。

しかし世の中、働かずにお金を稼ぐ方法もあるんですな。

③投資です。

不動産や株などに投資して65歳以上になっても定期的かつ安定した収入を得られるようにしておけば、貯蓄額は少ない金額でも問題ないでしょう。ただし、投資にはリスクが付き物。投資で収入を得るならそれなりの知識が絶対的に必要となります(勉強しましょう)。

そして結構見落としがちなのが④節約です。仮に年金収入が少なくても「収入>支出」の状態に出来れば・・・貯蓄は2,000万円どころか1円だって要らないわけです。節約と言っても「食事の量を減らす」とか「マメに電気を消す」とかそういうのじゃないですよ(笑)。毎月掛かる固定費を節約するのです。

・住宅費を見直す(引っ越す)。

・保険を見直す。

・車を売る。

・携帯を見直す。

これだけで・・・人によっては月に10万円くらい支出が減ります。一番大きいのが家賃(住宅ローン)。退職したら・・・もう通勤の必要もないわけだし、子供も独立しているでしょうし、大きな家や広いマンションに住む必要はありません。思い切って引っ越しましょう。都会に住んでる方は地方に引っ越しましょう。それだけで最大の固定費である住宅費(家賃)は万単位で減ります。下記のデータを見ると・・・やはり都会に比べ地方の家賃はかなり安いです。

こんなことを言ってる人もいますが・・・

そうなる前に「さっさと引っ越せ!」と言いたいです。

入ってる生命保険も見直しましょう。将来が不安という気持ちも分かりますが、目の前の生活収支の方が100倍大事。不必要な生命保険などは全部解除でOK。それから自家用車はかなり固定費が掛かります(保険代・税金・車検代・駐車場代・ガソリン代etc)。余裕がないのなら売ってしまいましょう。あと、携帯も格安業者にすればかなり安く済みますよね。これだけで月4~5000円は節約出来ます。

例えば・・・月に3万円節約出来たすれば、

3万円×12(1年間)×30年=1080万円。

必要なのは2000万円じゃなく1000万円で良いことになりますね。

さらに、夫婦で75歳までそれぞれ月に5万円ずつ稼いだとしましょう。

そうすると・・・10年で1200万円の収入となります。

5万円×2×12ヶ月×10年=1200万円。

これでめでたく2,000万円達成。

もちろんこれは「老後資金が2,000万円必要」と仮定した場合の話であり、

「75歳くらいまで元気に働けたら」という話でありますが、

いまやこういうシチューエーションが当たり前だということを

我々は知っておかねばならんのです。

退職後は、年金でのんびり暮らす。

・・・なんてのはもう夢物語。

老後も元気に働く!

というのが当たり前の世の中となります。

■老後資金2000万円は自分で稼ぐ

というわけで、65歳時に「2,000万円の貯蓄」が必ずしも必要・・・というわけではありません。働くなり、投資するなり、節約するなりしてその額を減らせばいいのです。とはいえ・・・

年金だけで生活するのは無理。

なのはもう厳然たる事実でありまして、

ゴルフをしたり競馬をしたりするためにも、

裕福な老後を送るためにも

「貯蓄」や「収入」が必要なのは言うまでもありません。

問題は、

・65歳以上になっても仕事があるのか?

(65歳以上になっても収入を得る方法はあるのか?)

という点でしょう。この点が不安だから・・・

みんな「老後貯蓄2000万円」で大騒ぎするのです。

しかしこれはね。

65歳になってから考えるのではなく、

今からその点について考えておくのが大事。

声を大にして言っておきたいのは、

自分の趣味・得意なことを定年後の仕事にすること。

老体にムチ打ってキツイ仕事をしなければ・・・

若い人に混じって懸命に働かなければ・・・

と考えるから辛いのです。

例えば、ゴルフが好きならゴルフの練習場に行くでしょう?そこでモクモクと練習だけするのではなく、その責任者の方と今から仲良くなっておくのです。そして「退職したら週に2~3回働かせてくれ」と頼んでおく。週に2~3回働く。これだけのことで老後の暮らしがとても安定します。そして趣味が同じ知り合いが増え・・・豊かなものになります。

それから、料理が好きなら近所の人達集めて料理教室を開いたっていいんだし、ギター教室でも習字教室でもテニス教室でもいいのです。釣りインストラクターや将棋倶楽部といったノリの有料サービスも面白いと思います。

こんな感じのサービスだと自分も楽しめながら稼げますよね。

「人に教えるような腕前はありません」

という方もいるかと思いますが、そんなあなたが今45歳だとして・・・65歳まで20年ありますよね?20年後を見据えて今から一生懸命頑張ったらどうですか?それでも「人に教えられるような腕前」にはなりませんか?それで生計を立てるわけじゃないのです。月に数万円稼げればいいわけです。同じ趣味の仲間を集めてワイワイやりながらお金を稼げれば・・・とても良い老後になると思いませんか?

また、現代はインターネットの発達により、個人で何でも出来るようになりました。輸入・輸出販売なんてのも簡単に出来ます。ブログやニュースサイトなどを運営して広告費を稼いでもいいでしょう。アフィリエイトなどの広告収入にチャレンジするのもいいと思います。

「難しそう。私には無理」

という方もいるかもしれませんが、月に4~5万稼ぐ・・・程度のことは全く難しくありません。海外のオークションを使って5万円で仕入れたものを・・・ヤフオクやメルカリなどで10万円で売れば5万円の利益が出ます。ただし、当然ながら知識と経験が必要なので・・・今から勉強しておかなくてはなりません。

また、農業や食に興味があるなら

田舎に引っ越して農家に再就職したっていいのです。

「そんなコネも伝手もありません」

という方は、ネットショップを営んでいる「農家直売店」に片っ端からメールを送ってみましょう。ネット販売で儲かってる農家の多くが人手不足。さらに後継者不在で困っている農家も沢山あります。熱い想いを伝えれば、応えてくれる人が必ずいると思います。

今は農業用の求人サイトも沢山ありますよ。

定年退職してから一旗挙げたっていいのです。

今はネットがあるので個人で何でも出来ます。

60代、70代なんてまだまだ若い!

ちなみに私は、趣味である「競馬」を活かし、ネット上で「競馬サークル」を作って運営し、そこから定期的な収入を得ています。今から20年後にどうなってるかはわかりませんが、多分20年後も30年後も楽しくやってると思います(笑)。

(こういうサークルを作ってもいい→モッコリ万馬券倶楽部)

大事なのは「思考停止」にならないこと。

そして「行動」すること。

貰える年金が少ないのはもう分かりきったことでありまして、

「じゃあ、どうすればいいのか?」

ということを今から考えておかないといけません。

政治家を批判したり、

世の中を呪ったりする暇なんてありません。

この稿の途中で、

「死ぬまで働けばいい」

と書きましたが訂正します!

「死ぬまで楽しく働けばいい」のです。

そう、私は考えています。

この記事が何かを考える機会になったら嬉しいです。